안녕하세요 Mars입니다.

오늘은 마이크로소프트의 주가상승여력이 여전히 많이 남아있다고 소개한 WSJ의 기사를 인용하고자 합니다.

마이크로스프트의 시가총액은 2조 가까이 상승하였습니다.

이 소프트웨어의 거인은 이번 분기 실적발표 전까지 계쏙해서 투자자들에게 매력적인 모습으로 비추어졌습니다.

마이크로스프트는 애플 다음으로 2조 클럽에 달성 할 것으로 보여집니다.

실적은 견고하였으며, 2017년 이래 최고실적을 달성하였습니다. 하지만 월가의 예측치보다 2% 정도 초과달성을 하였지만 그에 반해, 구글은 7% 실적을 초과달성 하였습니다. 그러고 난 뒤, 마이크로스프트의 주가는 떨어졌으며 구글은 실적 발표 뒤 승승장구 하고 있습니다.

버블이 끼어있는것으로 간주되는 주식시장의 상황과 대조되어 마이크로 소프트의 주가는 실적 발표 뒤, 3% 하락하였습니다. 하지만 실적발표와 다음 컨센서스의 예측을 기반으로 보자면, 2조달러 클럽 가입은 시간문제로 보입니다.

클라우드 사업에 대한 집중은 회사를 재건하였으며 인텔리전트 클라우드 부문은 마이크로소프트가 현재 가장 공을 들이고 있는 부문입니다.

애널리스트인 Brad Reback에 따르면 Azure의 클라우드 컴퓨팅 시스템은 회사의 가장 큰 수익원 중 하나로 될것으로 예상이 됩니다. 전년 비 50% 가량 성장하였습니다.

그가 예상하기로는 향후 2년 안에 마이크로 소프트의 가장 큰 수익원의 원천이 될것이라 전망하고 있습니다.

현재 마이크로스프트의 클라우드 사업은 아마존과 구글보다 클라우드 사업보다 성장률과 매출면에서 앞서고 있습니다.

심지어 아마존은 이 부분에서 정점에 섰음에도 불구하고 말입니다.

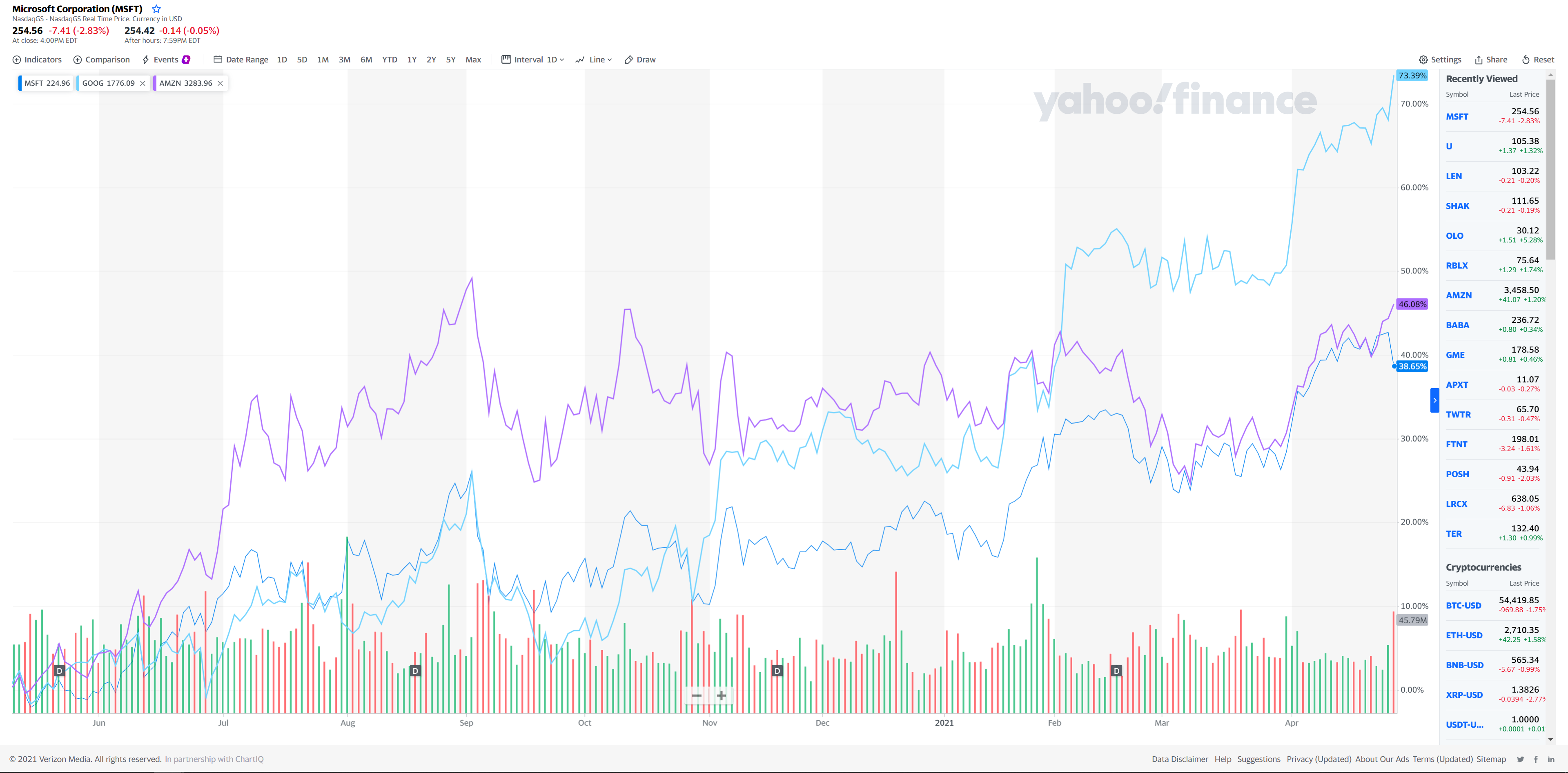

현재 마이크로스프트의 시가총액은 2조 달러 이며 연초 대비 수익률로 보자면 구글은 70% 이며 마이크로소프트와 아마존은 비슷한 상승률을 보이고 있습니다.

물론 연초 대비 많이 오른 구글이 계속 오를 수 있을것으로 보이지만, 이번에 올랐다고 해서 다음에 올랐다는 보장은 없습니다.

빅테크 규제에 관해서도 마이크로스프트는 다른 빅테크 기업들과 달리 잘 피해왔으며 이전에 규제에 한번 걸렸던 경험이 있기에 지금 같은 상황을 안심하며 즐기고 있습니다.

정리하자면

1. 마이크로 소프트의 Azure의 매출은 앞으로 더 상승할 여력이 있다.

2. 마이크로 소프트는 정부의 빅테크 규제로부터 표적이 안되었으며 비교적 안전한 편이다.

3. 마이크로 소프트의 클라우드 사업은 아마존과 구글보다 성장률과 매출이 앞서있다.

4. 마이크로 소프트는 연초대비 구글보다 덜 올랐기 때문에 더 오를 여지가 있다.

이 4가지 이유로 마이크로 소프트는 더 성장할 여력이 있다고 보여지고 있습니다.

하지만, 제 개인적인 생각으로는 마이크로스프트를 사기 보다는 차라리 S&P500 혹은 나스닥 지수추종을 사는 편이 리스크면에서나 수익률에서나 배당면으로 더 좋아 보입니다.

어디까지나 투자는 본인의 판단이기에 참고만 해주시길 바랍니다.

읽어주셔서 감사합니다. 성투하시길 바랍니다.

'Wallstreet Journal' 카테고리의 다른 글

| 도어대시 코로나 이후 사업전망과 계획 (0) | 2021.04.29 |

|---|---|

| 반도체 부족현상, 과연 정부가 해결해 줄 수 있을까? (0) | 2021.04.29 |

| 미중대결, 미국은 동맹국으로 하여금 기술제휴 제의중 (0) | 2021.03.01 |

| 인텔의 주가회복에 필요한 숙제 (Feat. 팻 겔싱어) (0) | 2021.01.19 |

| 아메리칸 로보틱스 자율드론 허가를 받다. (Feat. 드론산업의 미래) (0) | 2021.01.17 |

댓글