팔란티어 주식을 투자 안하는 이유에 대해서 포스팅 하고자 합니다.

팔란티어는 빅데이트 전문회사로 널리 알려져있습니다.

팔란티어 사업 소개

파운드리와 고담이라는 두 종류의 솔류션 아이템과 자체 클라우드 서비스인 아폴로가 있습니다.

쉽게 말하자면 파운드리 라는 솔루션은 각 기업들이 여러가지 데이터에 관해서 분석해서 그에 상응한 솔루션을 제공해줍니다. 예를 들면, 피자집이 매일 어떤 순서대로 피자를 만들때 가장 효율적이고 빠르게 만들 수 있을까를 고민 할 때 팔란티어에게 의뢰를 해주면 팔란티어는 이를 분석해서 솔루션을 제공 해 줍니다. 굉장히 올드한 사업을 영위해온 석유산업이라던가 IT에 능통하지 못한 기업의 경우는 팔란티어에 외주를 맡겨서 효율적인 솔류션을 받는 셈입니다.

파운드리는 B2B산업에 주로 사용됩니다.

고담같은 경우는 정부기관과의 협력할 때 많이 사용됩니다. 일례로 홍수가 났을 경우, 대민지원을 위해서 군인과 고담이 함께 복구를 합니다. 그 경우, 군인들이 보고 듣고 경험한 여러가지 데이터를 축적한 뒤, 팔란티어의 고담은 이를 분석해서 최적화된 솔루션을 제공 해줍니다.

공공기관 같은 정부산하 기관은 IT 전문 인력을 채용 하기도 어려울 뿐더러 상당히 귀찮은 일이기에 팔란티어 같은 전문 업체에게 외주를 맡기는 셈입니다.

즉, 팔란티어는 여러가지 상황에 대해 축적된 데이터를 분석해주며 솔루션을 제공해주는 빅데이터 솔류션 회사 라고 생각하시면 됩니다.

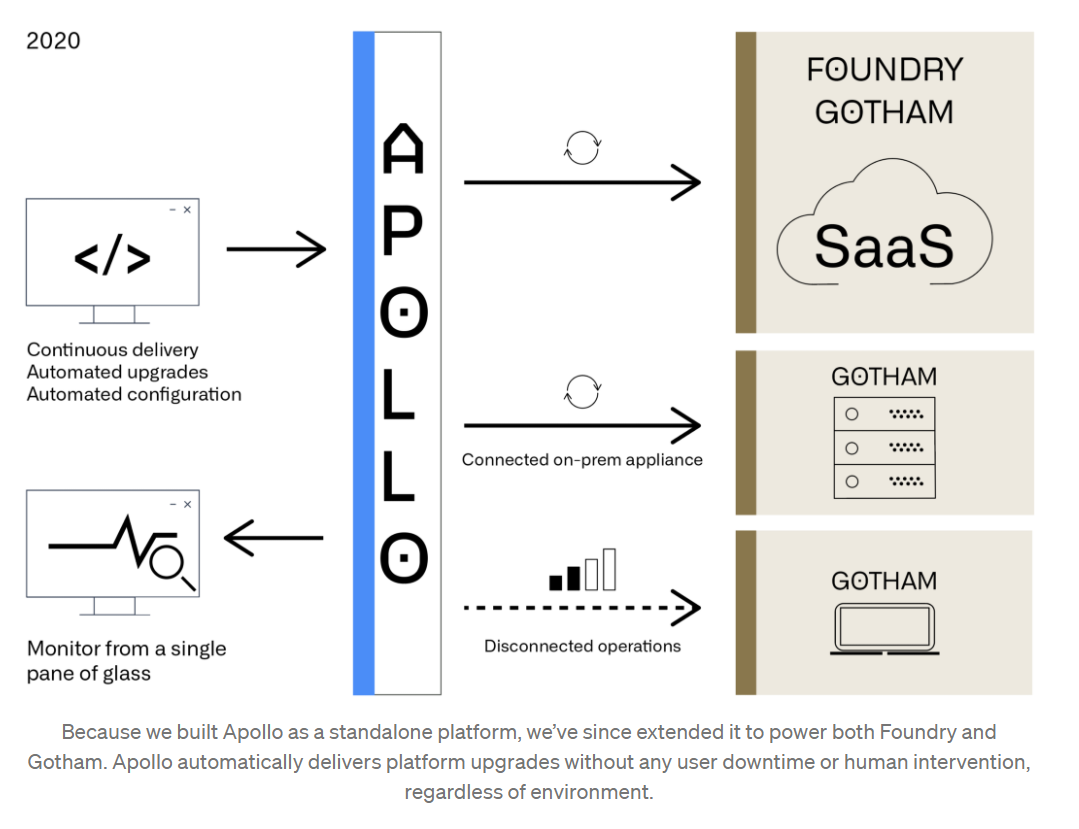

그리고 마지막으로 아폴로가 있습니다.

아폴로는 클라우드 서비스의 개념으로써, 고담과 파운드리에 있는 여러가지 데이터와 팔란티어의 기술팀이 클라우드에 저장해서 제품에 사소한 문제가 생겼을 경우, 예전 같으면 개발팀에 일일이 보고를 하여 수정하고 다시 배포를 해야 했다면, 개발팀의 코딩한 내용을 클라우드 서비스, 즉 아폴로에 업로드 함으로써 문제점들을 같이 해결 해 줄 수 있기 때문에 팔란티어에게 더욱 더 신속하고 효율적인 서비스를 제공하도록 도와줍니다.

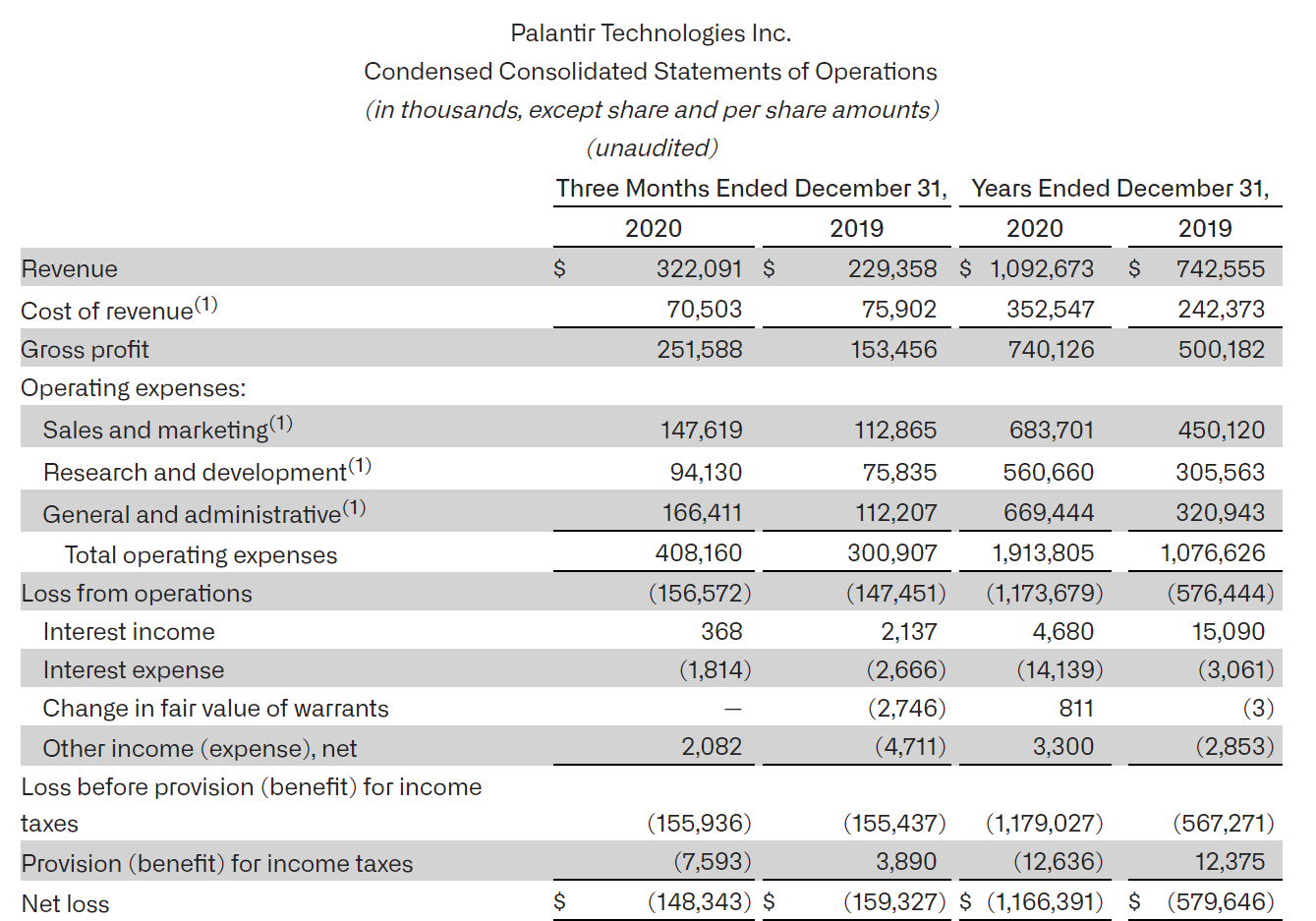

팔란티어의 재무제표

2020년 1년간 재무제표를 토대로 말씀드리겠습니다.

팔란티어의 매출 Revenue는 2019년에 비해 7.4M에서 1B정도로 매출이 올라갔습니다.

그리고 영업이익(Gross profit) 24M에서 35M으로 영업익은 총 5~60프로 증가한 모습을 볼 수 있습니다.

세일즈 및 마케팅(Sales and marketing)에 영업이익 740M중에서 680M정도를 사용 하였으며 연구개발비에 560M을 사용, 그리고 여러 운용에 필요한 비용(General and administrative) 670M을 사용하였습니다.

그러므로 영업이익은 74M 이지만, 이에 대해 사용한 금액은 68M+56M+67M, 총 1.91B 정도를 사용하였으며

2020년 한해 영업적자는 1.17B에 이릅니다.

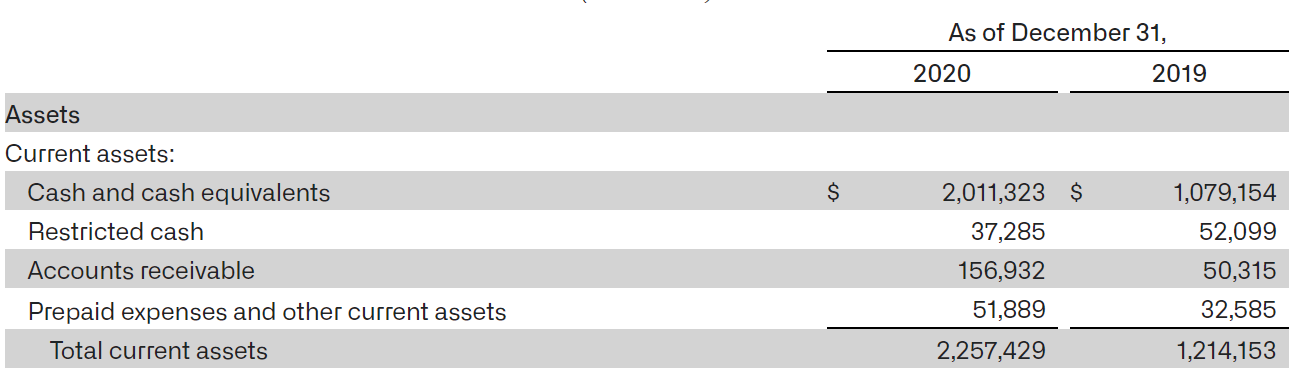

하지만 현금은 2B정도를 가지고 있습니다.

영업적자는 1.17B에 이르고, 현금은 그의 2배가 있으므로 사업적으로는 적자 이고

총 부채는 1.1B정도를 가지고 있습니다.

그러므로 앞으로 팔란티어가 매출액이 감소하고 더이상의 성장을 못한다고 여겨진다면 매우 불안한 상황에 봉착 할 가능성이 있습니다.

현금 = 2B

부체 = 1.1B

1년 영업적자 = 1.17B

하지만 팔란티어 같은 성장주는 그에 걸맞게 매출이 성장하는 기업이고 아직 현금이 남아 있으므로 이대로만 성장해준다면 전혀 문제가 있어 보이지 않습니다.

내부자의 매도

팔란티어는 재무제표 적으로 부채가 많으며 영업적자 그리고 내부자의 매도가 끊임없이 이어지고 있습니다.

하지만, 이는 의결권이 없는 주식이며 내부자들의 매도는 현금이 필요하다던가 개인사정인 경우가 있으며, 좋은소식도 아니지만 나쁜소식도 아니라고 여겨집니다. 그러므로 내부자의 매수는 좋은 호재이지만, 내부자의 매도는 그저 매도일 뿐입니다.

팔란티어 주가 벨류에이션

팔란티어는 적자기업이므로 PER은 -이므로 표시되지 않습니다.

1년 매출은 1.1B 정도 입니다.

현재 주가는 19~20달러 선입니다.

시가총액으로 환산하자면 35B정도 입니다.

그러므로 현재 팔란티어의 PSR(매출 대비 시가총액)은 33배에 이릅니다.

즉, 팔란티어는 연간 매출이 30프로를 이상 못할 경우 현재의 적자인 상태를 타개 하지 못하며 지금의 주가는 다소 비싼것으로 여겨지지만, 연간 매출 30프로를 넘길 경우, 현재의 주가는 납득이 가능하며 적정한 수준으로 판단됩니다.

그러므로 현재의 팔란티어는 전년대비 같은 매출성장률이라면 합당한 수준이라고 여겨집니다. 하지만 지금과 같은 주가를 납득이 된 이유도 금리가 현저하게 낮기 때문에 주가의 할인율을 적용받기 때문입니다. 만약 FED가 금리인상과 테이퍼링을 할 경우 팔란티어에 대해 투자자들이 돈을 빼버릴 가능성도 있습니다.

하지만, 매출이 계속해서 증가하거나 팬층이 두터운 팔란티어는 주가가 다시 올라 갈 요인도 있습니다.

하방리스크 : 금리인상, 테이퍼링, 어닝미스

두터운 팬층

팔란티어는 반지의 제왕에서 기업명을 영감받아 지은 회사입니다. 또한 팔란티어는 빅데이터 솔류션 업체이며, 처음 들었을 경우, 일반인들이 다소 이해하기 힘든 비즈니스를 하고 있습니다. 하지만, 현재 레딧에서는 팔란티어에 대해 인기는 많으며 유튜버들도 팔란티어를 좋아하는 사람들도 많습니다.

중간중간 공개해주는 데모데이는 팔란티어에 관심많은 사람들은 눈여겨 보고 있습니다.

상방리스크 : 레딧에서 단기적 선동으로 인한 급등, 어닝 서프라이즈

결론 : 그러므로 팔란티어는 하방리스크는 여전히 존재하며 상방으로 치고 갈 확률은 어닝서프라이즈를 기대 해야 합니다. 현재의 주가는 싸지도 비싸지도 않으며 5.11일 어닝 이후 실적에 따라 주가가 떨어질 확률이 있으므로

적절한 찬스가 오면 살것이며, 어닝 전까진 사지 않을 생각입니다. 팔란티어는 데이터를 기반으로 성장을 하는 기업이며, 2010년대에는 MAGA 같은 빅테크가 유저수를 기반으로 성장을 막대한 성장을 이륙해왔다면, 앞으로의 2020년대에는 데이터를 기반으로 시대가 바뀔 것으로 보여지므로, 팔란티어는 굉장히 성장이 기대되는 회사라 여겨집니다.

또한 팔란티어는 B2B B2G사업 뿐만 아니라 B2C로써도 활용이 가능 할 지도 모르므로 확장성에 있어서는

무궁무진한 가능성을 품고 있는 성장주 입니다.

'팔란티어' 카테고리의 다른 글

| 팔란티어의 CEO 알렉스 카프에 대해서 알아보자 (0) | 2021.05.11 |

|---|

댓글